Markteinschätzung Q2 2025

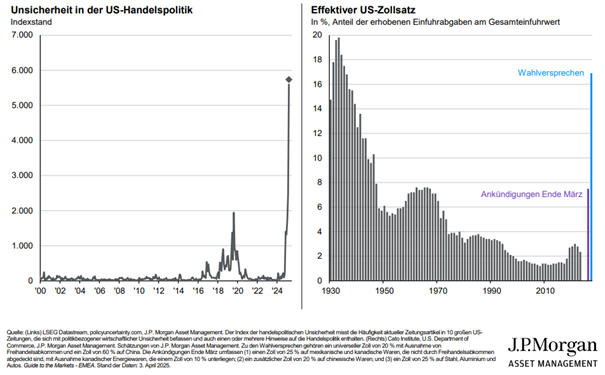

Nach einem soliden Start in das neue Jahr kam es an den Aktienmärkten seit Mitte Februar zu einer divergenten Entwicklung. Während europäische Aktien – unter anderem aufgrund der Aussicht auf steigende Militärbudgets – profitieren und ihre positive Entwicklung bis zum Quartalsende verteidigen konnten, korrigierten hingegen schon die US-Pendants. Hier führten die Ankündigungen wechselseitiger Zölle von Präsident Donald Trump zu einer hohen Verunsicherung (siehe Chart). Der von Trump bezeichnete „Liberation Day“ am 2. April übertraf im negativen Sinne alle Erwartungen der Marktteilnehmer bezüglich der Höhe der Zölle. Die Verkündung massiver Zölle für Länder in der ganzen Welt erschütterte die Aktienmärkte und führte global zu einem Abverkauf.

Zölle führen insgesamt zu einem Wohlfahrtsverlust und sind negativ für die wirtschaftliche Entwicklung. Das größte Risiko ist die Entstehung einer Eskalationsspirale, in dem sich die Länder gegenseitig mit immer höheren Zöllen belegen. Daher bleibt es abzuwarten und zu hoffen, dass es bezüglich der Zölle zu neuen Verhandlungen und wieder zu einer Verringerung der Zölle kommt. Sollten die Zölle dauerhaft aufrechterhalten werden, besteht das Risiko einer Rezession.

Der Abverkauf an den Aktienmärkten wird Trump politisch zunehmend unter Druck setzen. Zum einen von Seiten der CEOs der großen US-Konzerne, welche durch Zölle negativ getroffen werden. Zum anderen durch die US-Bürger, deren Ersparnisse zu einem großen Teil in Aktien investiert sind, sodass fallende Kurse schon frühzeitig zu einer Unzufriedenheit führen, ohne dass sich überhaupt die realwirtschaftliche Situation bzw. die Lage am Arbeitsmarkt verschlechtert. So könnte Trump vielleicht zu einem Umlenken gezwungen sein, was zu einer Erholungsrallye führen könnte.

Denn das Stimmungsbild an der Börse ist mittlerweile extrem negativ und die Investoren sind entsprechend der Sentiment-Umfrage der AAII (American Association of Individual Investors)* so „bärisch“ wie seit der Finanzkrise im Jahr 2008/2009 nicht mehr. Auch wenn solch extreme Werte nicht automatisch immer den Wendepunkt markieren, so stellen sie doch meist strategisch interessante Einstiegsmöglichkeiten dar. Eine Positionierung in Zeiten, wo die „Kanonen donnern“ und die Mehrheit der Anleger ängstlich werden, verspricht meist langfristig gesehen das Potenzial überdurchschnittlicher Renditen in den folgenden Jahren.

Oliver Fuhrmann (Investmentanalyst), 04.04.2025

*Quelle: https://www.aaii.com/sentimentsurvey (Stand 03.04.2025)