Markteinschätzung Q3 2026

Die Aktienmärkte verzeichneten bisher trotz geopolitischer Unsicherheiten im ersten Halbjahr eine positive Entwicklung. Zwar führten die militärischen Auseinandersetzungen im Nahen Osten zunächst zu einem Energiepreisschock und Sorgen über mögliche Angebotsengpässe am Ölmarkt. Dennoch gelang es, den Ausfall von rund 20 % der betroffenen Ölproduktion durch alternative Transportwege, die Freigabe strategischer Ölreserven sowie umfangreiche Einsparmaßnahmen – insbesondere im asiatischen Raum – zu kompensieren. Die aufgenommenen Verhandlungen zwischen den USA und dem Iran führten zur Normalisierung des Ölpreises. Ein Restrisiko bleibt zwar bestehen, allerdings dürfte derzeit weder der Iran noch die USA ein Interesse an einer erneuten Eskalation haben. Der Iran ist auf die Einnahmen aus seinen Ölexporten angewiesen. In den USA wäre ein erneuter Energiepreisanstieg mit Blick auf die Zwischenwahlen im November für Trump äußerst unerwünscht.

Die Erwartungen an die Geldpolitik haben sich im Jahresverlauf deutlich verändert. Während zu Jahresbeginn für die USA und die Eurozone noch Zinssenkungen erwartet wurden, rechnet der Markt inzwischen eher mit einem höheren Zinsniveau beziehungsweise weiteren Zinsschritten. Die Europäische Zentralbank hat im Juni den Leitzins auf 2,25 % angehoben. Sollte der Inflationsdruck in den kommenden Monaten unter anderem aufgrund des fallenden Ölpreises nachlassen, könnten zusätzliche Zinserhöhungen ausbleiben. Gleichzeitig zeichnet sich am Arbeitsmarkt in den USA eine leichte Abkühlung ab. Diese Entwicklung ist aus Sicht der Notenbank grundsätzlich positiv zu beurteilen, da sie den Inflationsdruck reduziert und damit den geldpolitischen Spielraum erweitert. Dies würde sowohl den Aktienmärkten als auch den Edelmetallen Rückenwind verleihen.

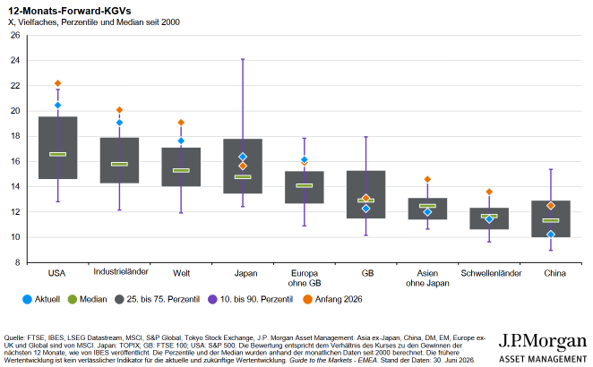

Die konjunkturellen Frühindikatoren liefern global überwiegend ein solides Bild. Die Einkaufs-managerindizes im verarbeitenden Gewerbe haben sich zuletzt stabilisiert und deuten darauf hin, dass die Industrie trotz der bestehenden Belastungsfaktoren weiterhin über Expansionskräfte verfügt. Doch auch die aktuellen Gewinnschätzungen der Analysten für die Aktienmärkte wurden zuletzt überwiegend nach oben angepasst. Den größten Beitrag hierzu leistet weiterhin der Technologie-sektor, der maßgeblich von den Investitionen in Künstliche Intelligenz profitiert. Die weiter steigenden Gewinne sorgen dafür, dass die Bewertung der Aktien in Bezug auf das Kurs-Gewinn-Verhältnis gegenüber dem Jahresstart sogar gesunken sind (siehe Chart). Wir bleiben für das zweite Halbjahr optimistisch, auch wenn weiterhin mit Schwankungen zu rechnen ist.

Oliver Fuhrmann (Investmentanalyst), 07.07.2026